La période 2014-2024 restera marquée par un paradoxe social majeur en France. Si les indicateurs macroéconomiques traditionnels ont souvent pointé vers une relative stabilité, une transformation bien plus insidieuse s’est opérée dans les fondements biologiques de la société. La récente publication de l’Insee (code 8679561), intitulée « Espérance de vie à la naissance par sexe et niveau de vie mensuel », agit comme un révélateur brutal : l’inégalité ne se mesure plus seulement en euros, mais en années de vie.

Cette synthèse a pour objet de démontrer que la « dégradation des inégalités » observée depuis dix ans dépasse la simple répartition des richesses. Elle se manifeste par une divergence croissante des destins biologiques. Alors que le modèle social français parvient encore à contenir l’explosion de la pauvreté monétaire par la redistribution, il échoue désormais à endiguer l’aggravation de la fracture vitale. L’analyse des données courant de 2012 à 2024 prouve que les mécanismes de solidarité peinent à compenser les effets corporels de la précarité, laissant la logique de marché impacter directement la durée d’existence des citoyens.

Chapitre 1 : la fracture biologique – l’arithmétique de l’usure

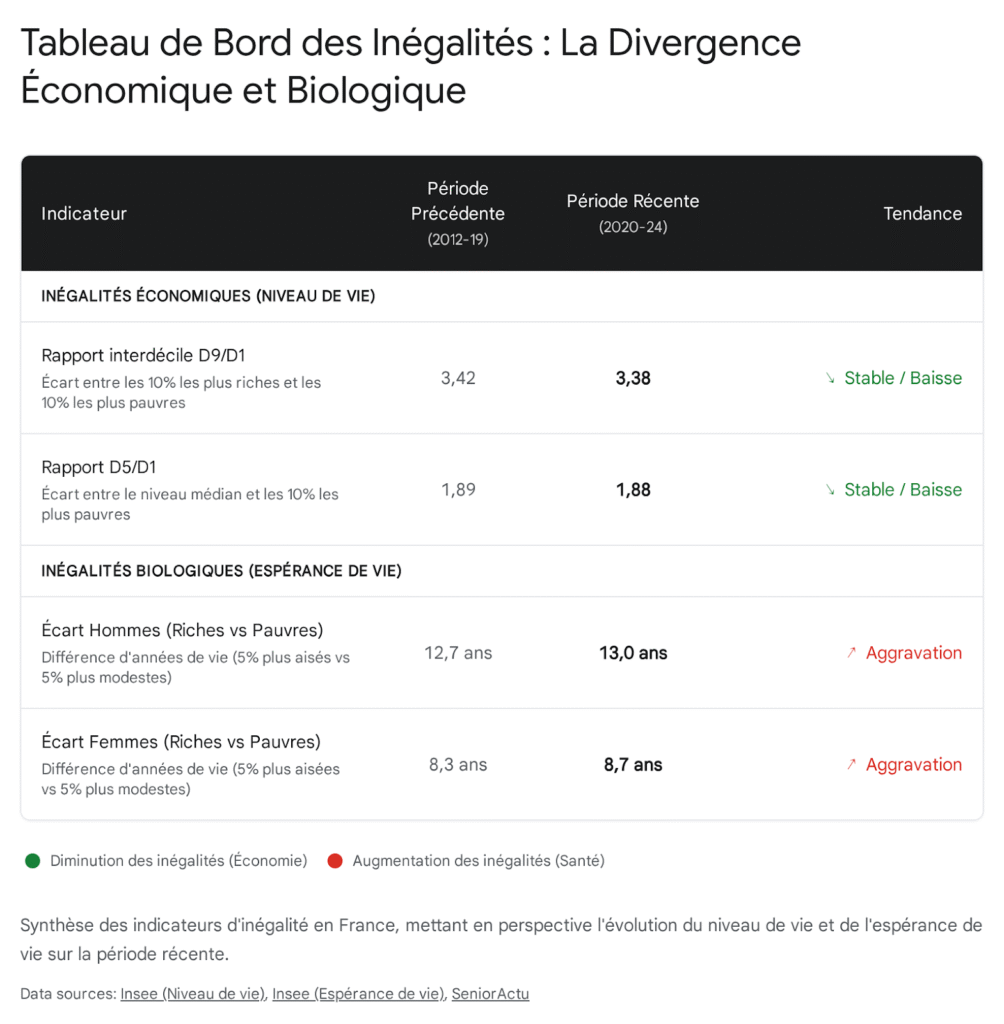

L’enseignement principal des données Insee pour la période 2020-2024 est la confirmation et l’aggravation du lien mécanique entre aisance financière et longévité. Cet écart, loin de se résorber, s’élargit, transformant les inégalités sociales en inégalités de destin.

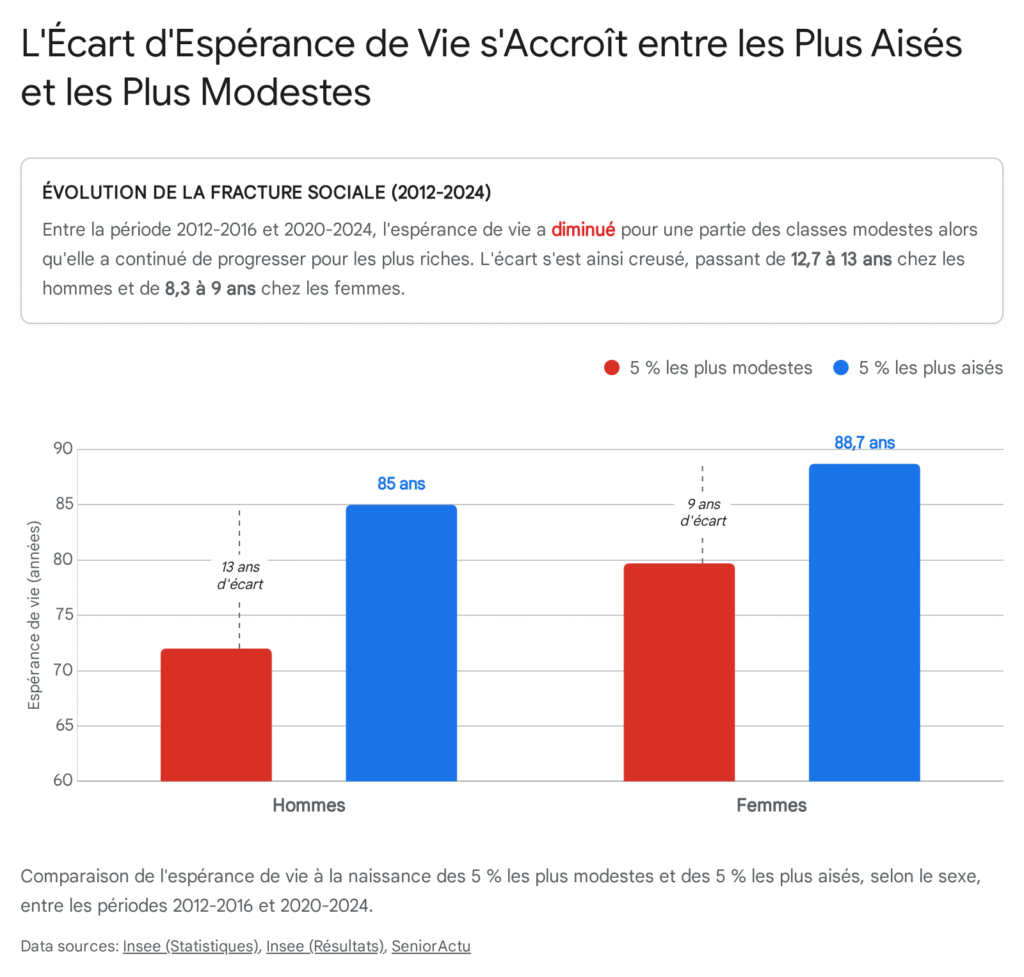

1.1. La divergence masculine : 13 années perdues

C’est chez les hommes que le constat est le plus violent. Sur la période 2020-2024, un homme appartenant aux 5 % les plus aisés (niveau de vie moyen de 6 427 €/mois) peut espérer vivre 85 ans. À l’opposé, un homme situé parmi les 5 % les plus modestes voit son espérance de vie plafonner à 72 ans.

L’écart brut est donc de 13 années. Ce chiffre ne représente pas une simple statistique, mais la confiscation de la quasi-totalité de la retraite pour les plus précaires. Plus inquiétant encore est la dynamique temporelle : lors de la période de référence précédente (2012-2016), cet écart était de 12,7 ans. L’augmentation de 0,3 an en moins d’une décennie signale une tendance lourde : les gains d’espérance de vie, portés par l’innovation médicale, profitent désormais quasi exclusivement aux classes favorisées, tandis que le bas de l’échelle sociale stagne ou régresse.

1.2. Les femmes face à l’érosion de la protection sociale

Si les femmes conservent une espérance de vie structurellement supérieure, elles n’échappent pas à la logique de classe. L’écart entre les femmes les plus aisées et les plus modestes atteint désormais 9 années (contre 8,7 ans précédemment). Les femmes les plus riches, avec une espérance de vie de 88,7 ans, incarnent l’avant-garde de la longévité.

Le cumul des inégalités de genre et de classe aboutit à un gouffre vertigineux : une femme aisée vit en moyenne 17 années de plus qu’un homme modeste. Cette statistique résume à elle seule la polarisation de la société française : deux humanités coexistent, l’une protégée et longève, l’autre exposée et à la vie écourtée. L’aggravation de l’écart chez les femmes (+0,4 an) suggère en outre que les facteurs de protection traditionnels s’effritent sous l’effet de la précarisation des métiers de service et de l’adoption de comportements à risque (tabac, alcool) autrefois majoritairement masculins.

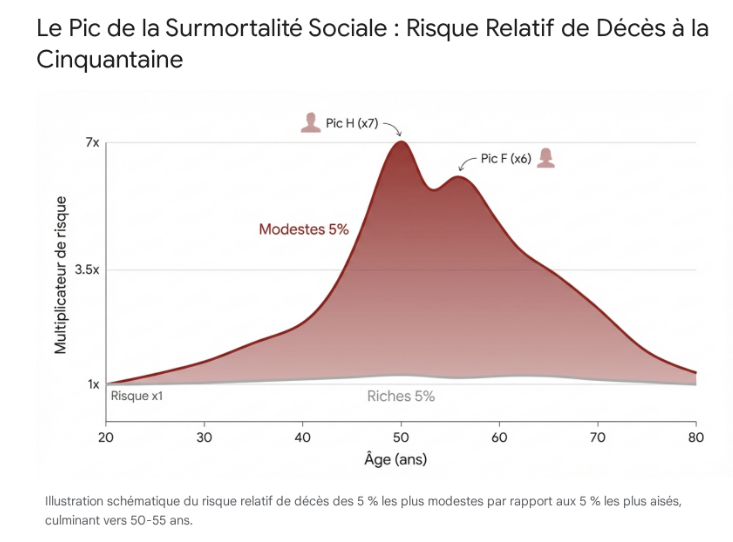

1.3. La « Zone Critique » de la cinquantaine

L’inégalité devant la mort n’est pas linéaire ; elle explose à un âge charnière. Autour de 50 ans, le corps commence à payer le prix des conditions de vie passées. Les données révèlent qu’à cet âge, un homme modeste court un risque de décéder dans l’année sept fois supérieur à celui d’un homme aisé. Chez les femmes, ce risque est multiplié par six vers 55 ans.1

Cette surmortalité précoce est le marqueur de l’échec des politiques de prévention. Elle ne concerne pas des vieillards en fin de vie, mais des adultes actifs qui disparaissent prématurément, faute d’avoir pu protéger leur santé durant leur vie professionnelle.

Chapitre 2 : les racines du mal – pourquoi l’écart se creuse-t-il?

La dégradation observée n’est pas le fruit du hasard. Elle résulte de la combinaison de plusieurs facteurs structurels qui se renforcent mutuellement.

2.1. Le renoncement aux soins : une barrière économique

Malgré la Sécurité Sociale, le coût réel de la santé reste un obstacle. Environ 3,2 % des plus modestes déclarent renoncer à des examens médicaux pour raisons financières, soit près du double de la moyenne nationale. Ce chiffre ne comptabilise que le renoncement avoué, sans inclure celui lié aux déserts médicaux ou à la complexité administrative. Ce renoncement agit comme une bombe à retardement : des pathologies traitables (hypertension, diabète) ne sont pas soignées à 40 ans et deviennent mortelles à 60 ans.

2.2. L’inégalité des modes de vie et la pénibilité

Les comportements de santé suivent strictement les lignes de fracture sociale. Le tabagisme quotidien touche 21 % des non-diplômés contre seulement 13 % des diplômés du supérieur. Ces comportements ne sont pas de simples choix individuels, mais souvent des réponses au stress et à la pénibilité des conditions de vie.

Parallèlement, la structure du travail a évolué sans réduire l’usure des corps ouvriers et employés. La pénibilité physique (charges lourdes, horaires décalés) reste l’apanage des classes populaires, tandis que les cadres bénéficient d’environnements de travail préservés. Le recul de l’âge de la retraite, sans aménagement suffisant pour les métiers pénibles, risque d’accentuer mécaniquement cette usure différentielle.

Chapitre 3 : le contexte économique – stabilité des revenus, fracture des patrimoines

Pour saisir la dynamique de cette dégradation, il faut observer l’évolution économique sous-jacente. Si les inégalités de revenus semblent stables, c’est l’inflation et le patrimoine qui redessinent la carte de la précarité.

3.1. Revenus : une stabilité en trompe-l’œil

Les indicateurs classiques, comme le rapport interdécile (D9/D1), montrent une apparente stabilité (3,42 en 2019 contre 3,38 en 2022). Cependant, cette inertie masque la perte de pouvoir d’achat réel des plus modestes face à l’inflation sur l’énergie et l’alimentation. Pour un ménage pauvre, chaque euro perdu en pouvoir d’achat se traduit par des arbitrages au détriment de la santé (chauffage, alimentation de qualité).

3.2. La fracture patrimoniale

L’accès à la propriété, garantie de sécurité pour les vieux jours, est devenu un marqueur de clivage générationnel et social. La hausse de l’immobilier a exclu une partie des classes populaires de l’accession, les condamnant à rester locataires à la retraite. Cette insécurité résidentielle pèse lourdement sur le budget santé des séniors modestes, créant une vulnérabilité accrue face à la dépendance.

Chapitre 4 : géographie de la mort

L’inégalité s’inscrit aussi dans les territoires. L’étude Insee met en lumière un déterminisme régional fort : à niveau de vie égal, on meurt plus tôt dans le Nord de la France. La région Hauts-de-France cumule les indicateurs de surmortalité, héritage d’un passé industriel et de conditions environnementales dégradées. À l’inverse, l’Ouest et le Sud (Occitanie) offrent une « protection territoriale ». Cette fracture géographique redouble l’inégalité sociale : la pauvreté est plus létale dans les régions désindustrialisées qu’ailleurs.

Vers une sociodicée de l’inégalité

L’analyse des données 2014-2024 permet de conclure que la dégradation des inégalités en France est avant tout une crise de la protection vitale. Le « grand découplage » entre des revenus stabilisés par la redistribution et une espérance de vie qui diverge prouve que l’argent public ne suffit plus à acheter des années de vie pour les plus pauvres.

La période récente, marquée par la pandémie, a accéléré ces tendances, frappant plus durement les corps déjà fragilisés. L’écart de 13 ans d’espérance de vie entre riches et pauvres n’est pas seulement une statistique : c’est la mesure la plus brute de l’injustice sociale contemporaine. Réduire cet écart ne relève plus seulement de la politique fiscale, mais d’une urgence de santé publique et d’aménagement du territoire.